A depreciação é a despesa ou custo não relacionado ao dinheiro, que reduz o valor de um ativo ao longo do tempo, pela obsolescência, ação do tempo ou desgaste natural.

Causas que justificam a Depreciação

Desgaste:

Após entrar em operação, com o decorrer do tempo, os bens adquiridos para uso se desgastam provocando enfraquecimento da capacidade de produção. Por exemplo, um automóvel utilizado diariamente, no final de cinco anos não terá o mesmo rendimento que tinha quando era novo;

Obsolência:

Em decorrência da evolução tecnológica, os bens tornam-se arcaicos, ultrapassados e caem em desuso para dar lugar aos novos inventos. Por exemplo, as primeiras calculadoras manuais lançadas no mercado eram grandes, de difícil manejo e transporte, além de apresentarem recursos limitados. Hoje, com os novos inventos, encontramos calculadoras mais eficientes e em tamanhos menores;

Ação do tempo:

Os bens quando expostos as variações climáticas(frio, calor, sol, chuva, maresia, umidade), sofrem desgastes e também tem enfraquecida a capacidade de produção. Por exemplo, um automóvel quando usado em região litorânea, em decorrência da maresia e irregularidades das estradas, em pouco tempo apresenta ferrugens e desgaste de suas peças.

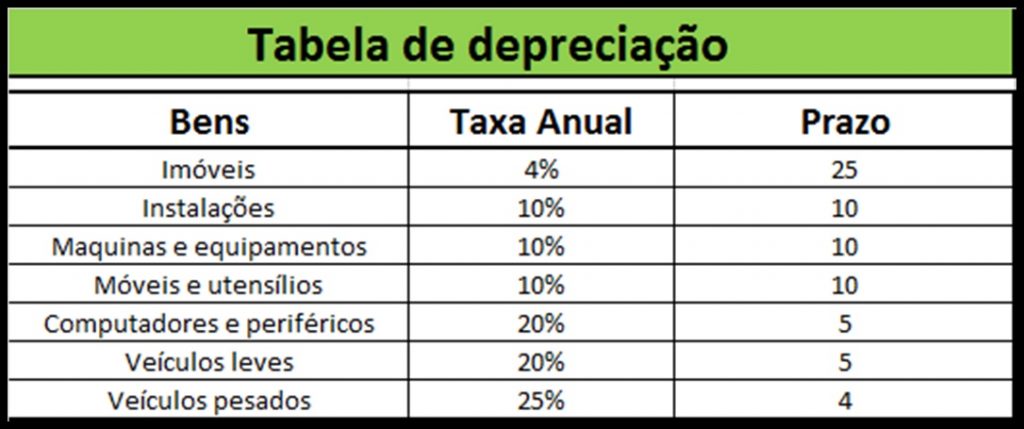

A taxa de depreciação corresponde a um percentual fixado em função do tempo de vida útil do bem.

O tempo de vida útil dos bens varia tanto em relação ao uso quanto em relação a natureza dos bens e capacidade de gerar riquezas.